Risicobeheer

Deze paragraaf beschrijft de voor de gemeente Zaanstad relevante risico’s, uitgaande van de actuele situatie, zowel in- als extern. Risicomanagement is een integraal onderdeel van de bedrijfsvoering van de gemeente. Met deze inbedding is het mogelijk om bij besluitvorming eventuele risico’s op juiste wijze te wegen. De afgelopen jaren is het risicobeheer verder verbeterd. De interne controle is naar een hoger niveau gebracht en de systematische analyse van strategische risico’s is versterkt.

Deze paragraaf start met een toelichting op de principes en de methode van het risicobeheer. Vervolgens wordt ingegaan op de belangrijkste risico’s. Het kader is vastgelegd in de nota Weerstandsvermogen en Risicomanagement 2013.

Principes en methode

Het risicobeheer van de gemeente kent als uitgangspunt dat de lijn primair verantwoordelijk is. De decentrale structuur waarin bedrijfsonderdelen eigen verantwoordelijkheden kennen, brengt ook de lijnverantwoordelijkheid voor het eigen risicobeheer met zich mee. Op centraal niveau worden beleidskaders opgesteld, vindt ondersteuning plaats en worden de bedrijfsonderdelen gevraagd en ongevraagd van advies voorzien.

Risicobeheer is per definitie toekomstgericht. Het richt zich op het tijdig identificeren van risico’s bij het realiseren van doelen en op maatregelen die deze risico’s mitigeren.

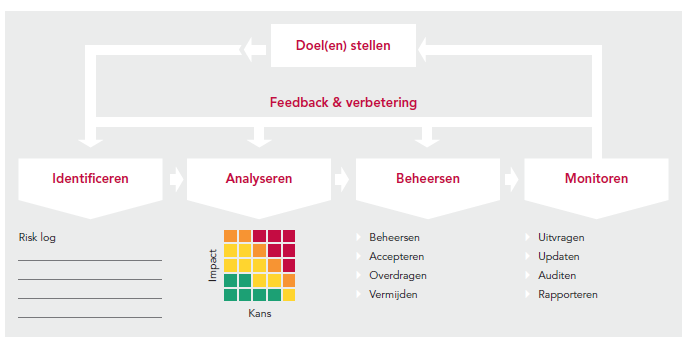

Risicobeheer is een cyclisch proces van vier basisstappen (zie onderstaande figuur ‘Het proces van risicobeheer’): identificeren, analyseren, nemen van maatregelen (beheersing), en monitoren en rapporteren. Veranderende (inzichten in) interne en externe factoren en veranderende organisatiedoelen hebben invloed op de inschatting en prioritering van risico’s.

Figuur 1: Het proces van risicobeheer

Niet alle risico’s hebben eenzelfde prioriteit. Zogenoemde ‘strategische’ risico’s raken de realiseerbaarheid van de belangrijkste doelstellingen van de gemeente. ‘Operationele’ risico’s raken de dagelijkse processen. Hieronder vallen bijvoorbeeld risico’s die te maken hebben met continuïteit en uitval van productiemiddelen, veiligheid en geautomatiseerde systemen. Financiële risico’s betreffen bijvoorbeeld de liquiditeit, de ontwikkeling van rentetarieven of fiscale aangelegenheden.

Doel van risicobeheer

Het risicobeheer is gericht op het verschaffen van een redelijke mate van zekerheid ten aanzien van de realiseerbaarheid van de gemeentelijke doelstellingen, de beheersing van risico’s in bedrijfsprocessen, de betrouwbaarheid van de financiële verslaglegging en de naleving van relevante wet- en regelgeving. Bij het nemen van belangrijke beslissingen met een onzekere uitkomst worden de risico’s overwogen alvorens tot een besluit wordt gekomen, waarbij dus expliciet de mate van risicoacceptatie wordt bepaald. Daarmee worden de financiële risico's die van invloed zijn op de beleidsuitvoering inzichtelijk en beheersbaar gemaakt. Door inzicht in de risico's worden raad, college en de organisatie in staat gesteld om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige ontwikkelingen/investeringen in verhouding staan tot de vermogenspositie van de organisatie.

Om inzicht in de risico’s van de gemeente te verkrijgen, is een risico-inventarisatie uitgevoerd die twee keer per jaar wordt geactualiseerd. Hieronder doen we verslag van de resultaten van de risico-inventarisatie. Op basis van de geïnventariseerde risico’s wordt met behulp van een risicosimulatie het weerstandsvermogen berekend.

Risico’s Sociaal en Grondzaken

In 2012 heeft de gemeenteraad besloten tot het in het leven roepen van de Algemene Reserve Sociaal (hierna: ARS). De noodzaak/wens om te komen tot een specifieke risicobuffer ligt in de grote mate van financiële onzekerheid bij alle (rijks)ontwikkelingen die zich de komende jaren binnen het domein Maatschappelijke Ontwikkeling (zullen gaan) voordoen.

In lijn met de methodiek rondom de Algemene Reserve Grondzaken is besloten ook een specifiek deel van de algemene reserves van de gemeente te ‘labellen’ ter afdekking van de risico’s binnen het maatschappelijk domein. De reserve is bedoeld om verschillen tussen de begroting en de werkelijkheid op te vangen, zodat dit niet direct invloed heeft op de exploitatie gedurende het begrotings- c.q. verantwoordingsjaar. De methodiek voorziet in een semi-gesloten systeem tussen de risico’s en/of resultaten binnen het domein Maatschappelijke Ontwikkeling en de ARS die een bufferrol zal vervullen. Semi-gesloten wil in dit geval zeggen: de dempende werking van de ARS impliceert dat stortingen in de ARS vanuit de algemene middelen plaatsvinden als de ARS te laag is en onttrekkingen uit de ARS als deze te hoog is.

Risicoprofiel

Om de risico's van de gemeente Zaanstad in kaart te brengen, is een risicoprofiel opgesteld. Dit risicoprofiel is tot stand gekomen met behulp van het Risicomanagement Informatie Systeem NARIS® van het Nederlands Adviesbureau voor Risicomanagement (NAR), waarmee risico's systematisch in kaart worden gebracht en met behulp van een Monte Carlo analyse worden gesimuleerd. De Monte Carlo simulatie is een simulatietechniek waarbij door vele herhalingen, elke keer met een andere startwaarde, een verdelingsfunctie wordt verkregen. Met deze simulatie maken we een analyse van het vermogen om tegenvallers op te vangen, zonder dat hiermee de continuïteit van de organisatie in gevaar komt (ook wel weerstandsvermogen genoemd). De term Monte Carlo is afgeleid van het beroemde casino uit Monte Carlo. Dat betekent niet dat het een methode is die gebaseerd is op gokken. Het refereert aan de manier waarop individuele nummers worden gekozen uit een representatieve verzameling van data. Door middel van een simulatie worden 10.000 trekkingen gedaan, waarbij op basis van de kansen en gevolgen van alle risico’s verschillende scenario’s worden nagebootst. Er worden dus 10.000 verschillende scenario’s doorgerekend, waarbij een risico zich de ene keer wel voordoet en de andere keer niet. Tevens kan de omvang van het risico verschillen per scenario.

Via inventarisatie zijn alle (financiële) risico's (71) in kaart gebracht. Daarnaast onderkent de gemeente nog 22 risico's die 'niet financieel' van aard zijn, of waarvan de omvang op dit moment niet te bepalen valt (p.m.). In het onderstaande overzicht worden de twintig risico's met de grootste financiële impact gepresenteerd. De invloed van deze twintig risico’s bedraagt ruim 75% van de totaal benodigde weerstandscapaciteit.

Tabel 1: Risico top-20

Nr | Risicogebeurtenis | Gevolgen | Invloed | Positie t.o.v. |

1 | Algemeen marktrisico (prijs en afzet) bij het voeren van grondexploitaties | Grondopbrengsten dalen en/of de uitgifte van kavels vertraagd a.g.v economische omstandigheden. | 24,7% | O |

2 | Nauerna, vernietiging milieuvergunningsprocedure in 2012 door Raad van State inzake de vrijstelling Gemeente voor ophoging vuilstort. | De capaciteitsuitbreiding kan geen doorgang vinden. Ontvangen voorschotbetalingen conform de bedragen in de meerjarenbegroting moeten worden terugbetaald en de gemaakte proces- en projectkosten kunnen niet worden verhaald | 6,0% | O |

3 | Inverdan Knoop: Programmatische invulling en grondprijzen Noordschebos worden in 2017/2018 (definitief) vastgesteld o.b.v. alsdan geldende marktsituatie. | Invulling Noordschebos met (deel) vrije sector huur resulteert in een lagere grondopbrengst dan geraamd | 4,9% | O |

4 | Bij de begroting is uitgegaan van het nieuwe verdeelmodel voor BUIG-gelden. Voor de gemeente heeft dit model gunstige financiële effecten. Er loopt echter nog een onderzoek naar de validiteit van het model, waardoor nu geraamde baten uiteindelijk nog lager uit kunnen vallen. | Lagere baten door aanpassing van het verdeelmodel | 4,1% | O |

5 | De autonome groei van jeugd-GGZ neemt niet af, waardoor een te groot beroep op maatwerkvoorzieningen Jeugd wordt gedaan. Dit kan versterkt worden door onvoldoende grip op doorverwijzingen vanuit huisartsen en onderwijs. | Te groot beroep op maatwerkvoorzieningen zorgt ervoor dat de bezuinigingen niet opgevangen kunnen worden. | 4,1% | O |

6 | Pieter Ghijselaan Noord: HIRB subsidie wordt (deels) niet ontvangen.Gesprekken met provincie hierover vinden nog steeds plaats. | Er ontstaat een dekkingstekort, want voor haar bijdrage aan de ontsluiting is rekening gehouden met inkomsten uit de subsidie. Het grootste deel van deze subsidie is gerelateerd aan de extra ontsluiting van Zuiderhout. | 3,5% | N |

7 | De zorgconsumptie van de AWBZ/Wmo blijft doorgroeien, ondanks de inzet van de sociale wijkteams die zouden moeten leiden tot verminderde zorg door substitutie-effect, kortere trajecten en minder intramuraal (kortere doorlooptijd) en het efficiënter organiseren van basisvoorzieningen. | Het systeem gaat niet functioneren zoals vooraf voorzien, waardoor zelfredzaamheid en eigenredzaamheid onvoldoende op gang komt. | 3,3% | -1 |

8 | Er is nog onvoldoende inzicht is op de bestaande cliënten in de jeugdzorg | Er is daardoor onvoldoende zicht op de toekomstige zorgvraag | 3,1% | -1 |

9 | Verwervingen vallen duurder uit dan geraamd | Verslechteren van exploitatieresultaat | 2,8% | O |

10 | Vaart in de Zaan: Claims planschade en/of nadeelcompensatie bij realisatie van Wilhelminasluis en/of Zaanbrug | Vergoeden planschade en/of nadeelcompensatie | 2,8% | O |

11 | Niet ontvangen exploitatiebijdrage als zich geen GDV vestigt op het terrein van RON. | Conform ovk vindt bijdrage aan gemeentelijke grondexploitatie niet plaats | 2,7% | 1 |

12 | Inverdan Knoop: Ontwikkelaar Zaantoren heeft claim via rechtbank neergelegd | Nadelen voor grondexploitatie bij toewijzing claim | 2,1% | 2 |

13 | Minder doorverwijzingen naar specialistische ondersteuning dan op grond van de zorgbehoefte nodig zou zijn. | Vroeg of laat ontstaat een zwaardere zorgvraag. | 2,1% | N |

14 | Hogere woningbouwproductie wordt niet gehaald. | Mislopen van opbrengsten (AU, leges en OZB) die al zijn ingeboekt in de begroting obv hogere woningbouwproductie. | 1,9% | 1 |

15 | Op basis van de monitoring van de Sociale Wijkteams en de Jeugdteams krijgen we onvoldoende zicht op indicatoren en resultaat, waardoor populatiebekostiging op basis van resultaat niet mogelijk is. | Sociale Wijkteams en Jeugdteams kunnen onvoldoende worden gestuurd in hun aanpak, omdat de juiste prikkels in het systeem ontbreken. Hierdoor kunnen de teams minder goed gaan presteren, waardoor de bezuinigen en onze visie niet worden gerealiseerd. | 1,7% | 4 |

16 | Er is onvoldoende informele ondersteuning in de wijken; de link tussen vrijwilligers/inwoners ontbreekt in de praktijk of er is onvoldoende inzet van vrijwilligers. Cliënten blijven daardoor vooral aangewezen op dure zorg. | De vraag naar dure zorg blijft hoog. Het (rijks)budget is ontoereikend om de lasten op te vangen. | 1,5% | 4 |

17 | Werkgevers kunnen toegezegde aantal garantiebanen niet waarmaken. | Hierdoor komt er een grotere druk op uitkeringen en is er een grotere taak om mensen aan het werk te helpen. Tevens kans op secundaire kosten zoals zorg en dagbesteding. | 1,5% | -1 |

18 | Bij de uitvoering van de begeleiding AWBZ blijkt dat de herindicering, het combineren van groepen en het aanpassen van groepsgrootte onvoldoende efficiency-voordelen opleveren. | Het budget is ontoereikend om de lasten op te vangen. | 1,5% | -1 |

19 | Bij de uitvoering van de begeleiding AWBZ/Wmo blijkt dat het combineren van groepen en het aanpassen van groepsgrootte onvoldoende opleveren om de bezuiniging te realiseren. | Het budget is ontoereikend om de lasten op te vangen. | 1,4% | -2 |

20 | Belastingdienst (van de beheersstichting) gaat niet akkoord met constructie inzake de accommodatie, verhuur en subsidie voor de Omzoom en Sporting Krommenie. | De sportstichting kan als opdrachtgever van de accommodaties de BTW niet terugvragen over de investering. De gemeente zal alsnog de btw moeten dragen. | 1,4% | -2 |

+= gestegen, - = gedaald, N = Nieuw in top -20, O= Ongewijzigd

Risicosimulatie

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (€ 18,6 mln. - zie tabel 2) ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden.

Tabel 2: Statistiek

Rekening 2014 | Begroting 2016 | Rekening 2015 | |

Minimum | 2,5 | 1,7 | 1,4 |

Maximum | 24,1 | 22,0 | 18,6 |

Gemiddeld | 9,6 | 8,2 | 7,1 |

Bedragen x € 1 mln.

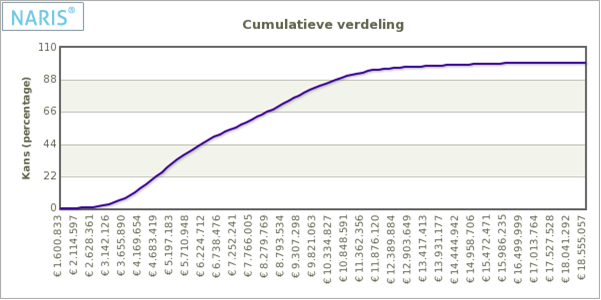

Figuur 2 en de bijhorende tabel 3 tonen de resultaten van de risicosimulatie.

Figuur 2: cumulatieve verdeling

Tabel 3: Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages

Percentage | Rekening 2014 | Begroting 2016 | Rekening 2015 |

85% | 13,0 | 11,3 | 10,1 |

90% | 13,9 | 12,1 | 10,8 |

95% | 15,4 | 13,4 | 11,8 |

Bedragen x € 1 mln.

Uit de grafiek en de bijbehorende tabel volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 10,8 mln. (benodigde weerstandscapaciteit). Dat is een daling (€ 1,3 mln.) ten opzichte van de vorige actualisatie (Begroting 2016).

Door het in kaart brengen van de onzekerheden en risico’s die de komende jaren het maatschappelijk domein kunnen raken, vooral als gevolg de grote decentralisatieoperaties ontstaat een nieuwe verhouding in de risicoverdeling, waarbij een evenwichtigere verdeling van de risico’s over de diverse gemeentelijke beleidsvelden ontstaat.

3. Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit van de gemeente Zaanstad bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken.

Tabel 4: Beschikbare weerstandscapaciteit (Bedragen x € 1 mln.)

Weerstand | Saldo boekwaarde | Saldo boekwaarde |

Algemene reserves* | 20,4 | 33,2 |

Onvoorzien | 0,1 | 0,1 |

Totale weerstandscapaciteit | 20,5 | 33,3 |

* NB: Nu de rioolheffing niet meer 100% kostendekkend is, is hier formeel sprake van 'onbenutte belastingcapaciteit'. Dat levert theoretisch structurele weerstandscapaciteit op. De reserve Investeringsfonds bevat een eigen risicobuffer voor onvoorziene omstandigheden. Beide bedragen blijven buiten beschouwing voor wat betreft de bepaling van de gemeentelijke weerstandscapaciteit.

Voor een toelichting op de ontwikkeling van de algemene reserves wordt verwezen naar de toelichting bij de balans (Hoofdstuk 5, Algemene reserves). De mutaties in de reserves worden toegelicht bij de programmavelden (hoofdstuk 2) en de afwijkingen ten opzichte van de begroting in het resultaatmodel (hoofdstuk 4.1).

4. Relatie benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | = | € 33,3 | = 3,1 |

Benodigde weerstandscapaciteit | € 10,8 |

De normtabel is ontwikkeld door het NAR in samenwerking met de Universiteit Twente. Het biedt een waardering van de berekende ratio.

Tabel 5: Waardering weerstandvermogen

Waarderingscijfer | Ratio | Betekenis |

A | >2,0 | Uitstekend |

B | 1,4 – 2,0 | Ruim voldoende |

C | 1,0 – 1,4 | Voldoende |

D | 0,8 – 1,0 | Matig |

E | 0,6 – 0,8 | Onvoldoende |

F | <0,6 | Ruim onvoldoende |

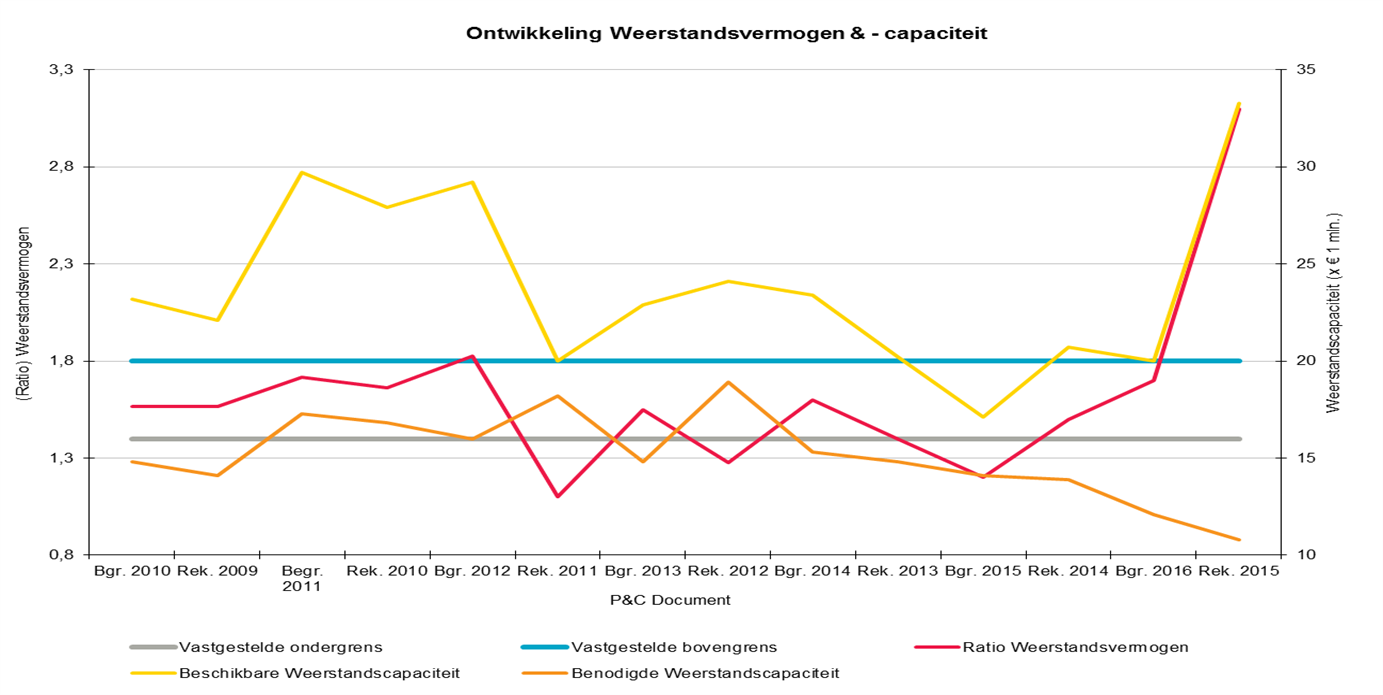

De ratio van Zaanstad valt in klasse A. Dit duidt op ‘Uitstekend’ weerstandsvermogen conform bovenstaande normtabel en bevindt zich daarmee boven van de bandbreedte zoals die op 7 juli 2011 door de gemeenteraad van Zaanstad is vastgesteld (tussen 1,4 en 1,8, zie raadsbesluit 2011/35, reg.nr: 2011/155854).

De oorzaak voor deze forse verbetering is tweeledig en dit geval het gevolg van een ‘teller’ en een ‘noemer’-effect. Enerzijds een forse verbetering van het weerstandsvermogen (zowel de Algemene Reserve Grondzaken als de Algemene Reserve Sociaal is in 2015 fors gegroeid). Anderzijds nemen de risico’s en daarmee het benodigde weerstandsvermogen nog steeds af. Het aantrekken van de economie en het dichter bij de eindstreep komen van de majeure grondexploitaties zijn daarvan de belangrijkste veroorzakers.

Op basis van de vastgestelde bandbreedte, is sprake van een overdekking in het weerstandsvermogen van ca € 13,8 mln. Daarbij moet worden opgemerkt dat in de begroting 2016 al onttrekkingen aan de ARS begroot zijn, waardoor de daadwerkelijke vrijval fors lager is dan het hiervoor genoemde getal. Via de Kadernota 2017 wordt hier nader op ingegaan.

Figuur 3: verloop weerstandsratio en –capaciteit

5. Ontwikkeling Algemene Reserve Sociaal & Algemene Reserve Grondzaken

De benodigde weerstandscapaciteit kan afgezet kan worden tegen de beschikbare weerstandscapaciteit en aan de hand van de daaruit voortvloeiende ratio’s en kan bepaald worden in hoeverre de ARS en ARG ‘op niveau’ zijn.

Tabel 6: ARS & ARG

Stand | Benodigd obv | Ratio | Ruimte obv vastgestelde bandbreedte | |

Algemene Reserve Sociaal | 12.679 | 3.668 | 3,5 | 8.094 |

Algemene Reserve Grondzaken | 9.032 | 6.416 | 1,4 | 977 |

Bedragen x € 1.000

6. Risicokaart

Risico’s waarvan de oorzaken en gevolgen in klassen zijn ingedeeld, kunnen worden geplaatst in een risicokaart. De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg. De nummers in de risicokaart corresponderen met de aantallen risico’s die zich in het desbetreffende vak van de risicokaart bevinden. Een risico dat in het groene gebied zit, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico met een score in het oranje gebied vraagt om aandacht. Een risico met een risicoscore in het rode gebied vereist directe aandacht om te voorkomen dat de financiële positie van de gemeente wordt bedreigd.

Het bruto risico geeft het resultaat na het treffen van beheersmaatregelen.

Tabel 6: Risicokaart

geld | Bruto | ||||

x > €1.000.000 | 10 | 2 | 3 | ||

€500.000 < x < €1.000.000 | 1 | 3 | 9 | 5 | 1 |

€100.000 < x < €500.000 | 3 | 2 | 5 | 1 | |

€10.000 < x < €100.000 | 9 | 7 | |||

x < €10.000 | 6 | 2 | 1 | 1 | |

Geen geldgevolgen | 8 | 3 | 8 | 1 | |

Kans | 0-10% | 10-30% | 30-50% | 50-70% | 70-90% |

7. Kengetallen

Het opnemen van kengetallen in de begroting en jaarrekening past in het streven naar meer transparantie en omdat daarmee wordt beoogd de raad in staat te stellen gemakkelijker inzicht te krijgen in de financiële positie en over de baten en de lasten van de gemeenten. De kengetallen vormen een verbinding tussen de verschillende aspecten die de raad in haar beoordeling van de financiële positie moet betrekken om daar een verantwoord oordeel over te kunnen geven. Zij leveren daarmee ook een bijdrage aan hun kaderstellende en controlerende rol.

Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de financiële positie van de gemeente. Om dit te bereiken is met ingang van de begroting 2016 wettelijk voorgeschreven (Besluit Begroting & Verantwoording) dat de paragraaf weerstandsvermogen en risicobeheersing de volgende kengetallen bevat: netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, grondexploitatie, structurele exploitatieruimte en belastingcapaciteit. Deze kengetallen maken inzichtelijk(er) over hoeveel (financiële) ruimte de provincie of gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Ze geven zodoende inzicht in de financiële weerbaar- en wendbaarheid. De kengetallen dienen gezamenlijk te worden opgenomen in de paragraaf weerstandsvermogen en risicobeheersing, omdat die paragraaf weergeeft hoe solide de begroting is en in hoeverre financiële tegenvallers kunnen worden opgevangen.

De genoemde kengetallen en de plaats op de begroting helpt de raadsleden bij het verkrijgen van verantwoord inzicht in en het beoordelen van de financiële positie. Hoe de kengetallen in relatie tot de financiële positie moeten worden beoordeeld is voorbehouden aan het horizontale controle- en verantwoordingsproces van de betrokken gemeente. Met het oog daarop wordt voorgeschreven dat het college van burgemeester en wethouders in de begroting en jaarrekening een beoordeling geeft van de kengetallen in hun onderlinge verhouding in relatie tot de financiële positie. Het gebruik van kengetallen heeft geen functie als normeringsinstrument in het kader van het financieel toezicht door de provincies of het Rijk.

In voorgaande begrotingen en jaarrekeningen was een afzonderlijk hoofdstuk financiële positie opgenomen. Dat hoofdstuk is nu conform voorschriften geïntegreerd in de paragraaf weerstandsvermogen.

Om de horizontale verantwoording te versterken zijn gemeenten verplicht om een basis set van vijf financiële kengetallen op te nemen in de paragraaf weerstandsvermogen.

- Netto schuldquote

- Solvabiliteitsratio

- Kengetal grondexploitatie

- Structurele exploitatieruimte

- Belastingcapaciteit; woonlasten meerpersoonshuishoudens

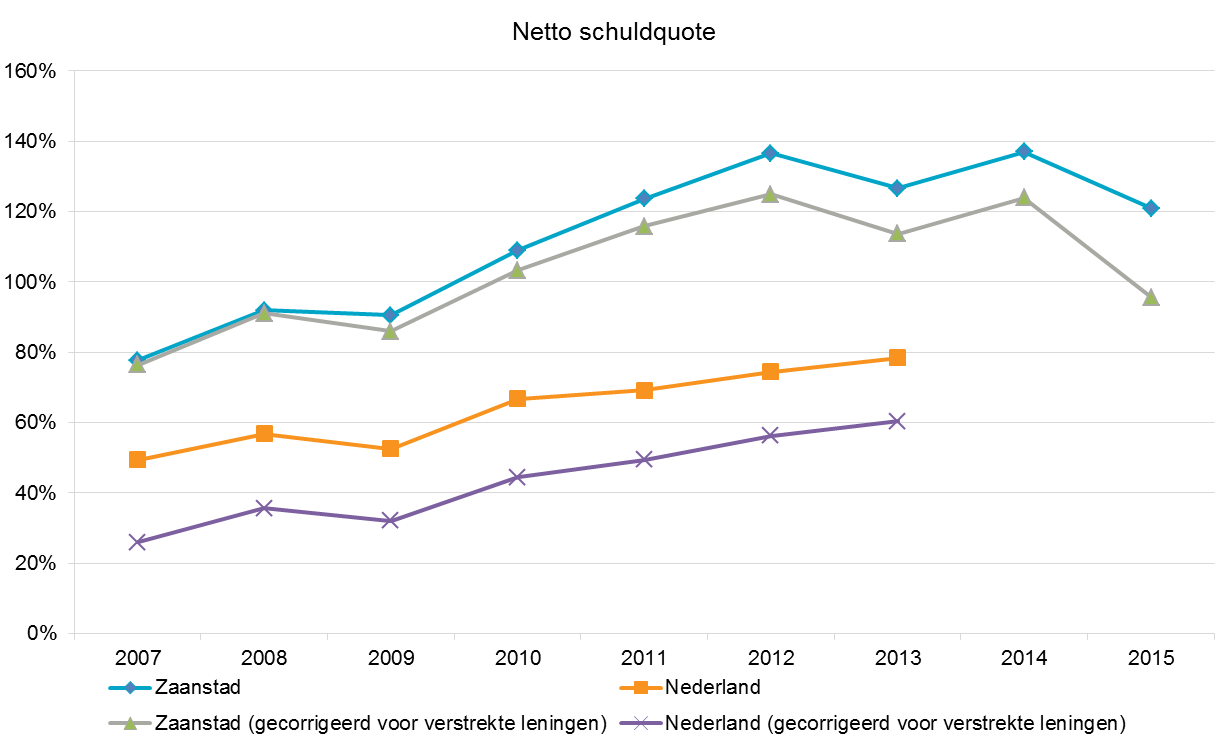

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen in de exploitatie. Hoge schulden brengen hoge rentelasten met zich mee. De rentelasten hebben effect op de flexibiliteit van de begroting en mogen niet een te groot deel van de exploitatie worden. De kapitaallasten (rente en afschrijving) worden in het hoofdstuk over de investeringen weergegeven.

De netto schuldquote gecorrigeerd voor alle verstrekte leningen

Een hoge schuldquote kan veroorzaakt worden door een hoge leenquote, de verstrekte leningen moeten daarom in samenhang worden gezien met de opgenomen leningen. De rentelasten en aflossingen van de schulden die hier tegen overstaan, drukken niet op de exploitatie.

Zaanstad blijft de komende jaren een zwaar lenende gemeente. Het is in relatie met de exploitatie een speerpunt in de beheersing van de lasten. In hoofdstuk Investeringen wordt toegelicht hoe de beheersing van de kapitaallasten de komende jaren is geregeld.

De leningportefeuille (langlopende leningen) loopt iets terug ten opzichte van het balanstotaal.

De afname wordt veroorzaakt door inkomsten vanuit Grondzaken en de keuze om (ook de komende jaren) zo veel als mogelijk met kort geld te financieren, waarbij het renterisico wordt afgedekt met behulp van interest rate swaps (zie voor meer informatie de paragraaf 3.3 Treasury).

Een hoge nettoschuldquote moet niet alleen uit financieel perspectief worden bezien. De schuldpositie is een gevolg van een door de gemeente(raad) gewenst uitvoerings-, omgevings- en investeringsniveau in combinatie met in Zaanstad historisch ontbreken aan eigen financieringsmiddelen.

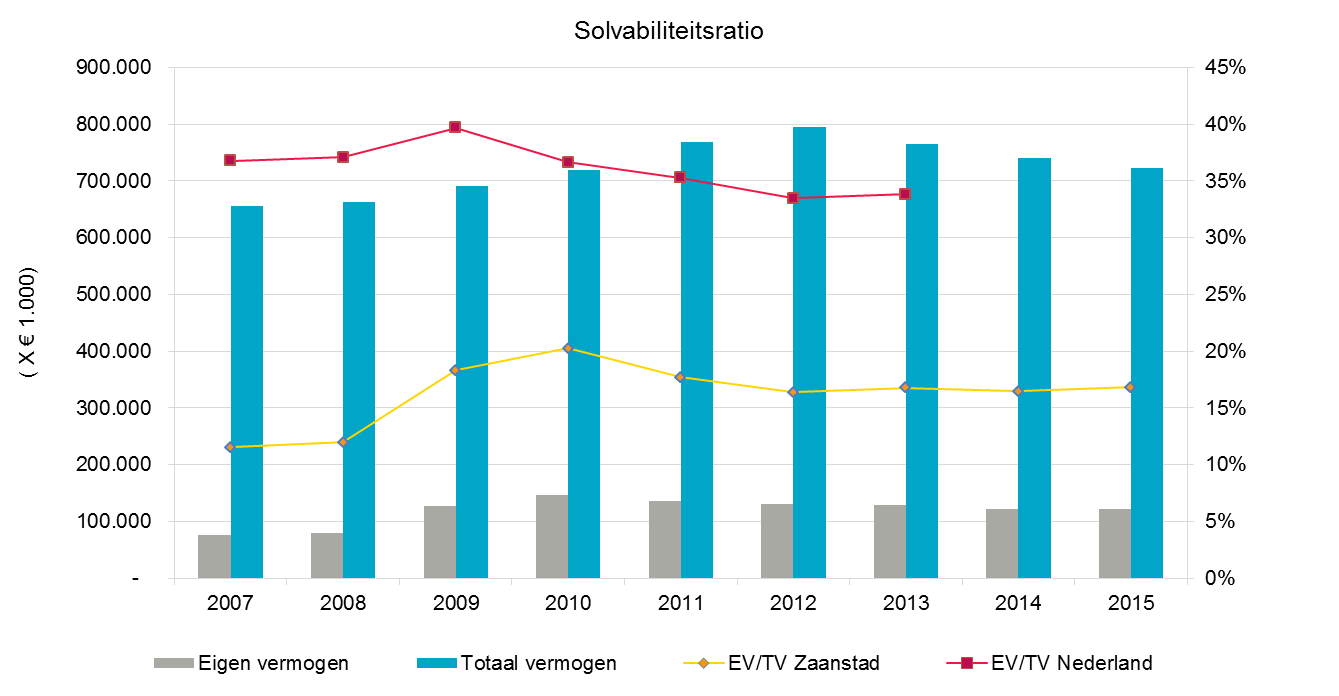

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder het solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal.

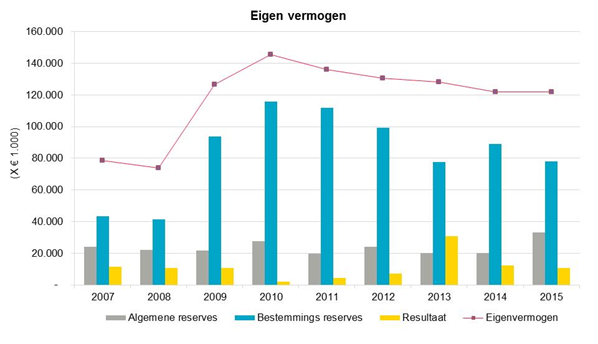

Het eigen vermogen bestaat uit de algemene reserves en de bestemmingsreserves. De gemeente Zaanstad kent drie algemene reserves: de algemene reserve (AR), de

algemene reserve grondzaken (ARG) en de algemene reserve sociaal (ARS). De algemene

reserves zijn ‘buffers’ om onverwachte tegenvallers en risico’s te kunnen opvangen.

Bestemmingsreserves zijn buffers waarvoor reeds een bestemming is vastgesteld. De raad kan de bestemming van deze reserves wijzigen.

De omvang van het eigen vermogen is in verhouding tot de omvang van de balans, de begroting en de lopende projecten relatief klein, maar zonder meer toereikend in relatie tot de risico’s. Zie ook paragraaf 4 van dit hoofdstuk inzake de benodigde en beschikbare weerstandscapaciteit.

Zaanstad heeft, ten opzichte van het landelijke beeld van alle Nederlandse gemeenten,

minder dan de helft beschikbaar van het eigen vermogen als aandeel in de balans. Met

andere woorden: landelijk financieren de gemeenten in 2013 33,8% van hun bezittingen met

eigen middelen. In Zaanstad is dat 16,5% in 2014 en 16,8% in 2015. Zaanstad heeft

gemiddeld minder eigen vermogen en een veel grotere leningenportefeuille. Dat eigen

vermogen daalt in 2015 door o.a. versnelde afschrijvingen op activa met maatschappelijk nut ten laste van de daartoe gevormde bestemmingsreserve en een omvangrijk investeringsprogramma dat gedekt wordt vanuit de reserve Investeringsfonds.

De solvabiliteitsratio vertekent door het wel of niet activeren van activa met maatschappelijk nut. Activeren betekent namelijk een groter balanstotaal, oftewel een groter totaal vermogen. Versneld afschrijven van activa met maatschappelijk nut leidt paradoxaal genoeg tot een verslechtering van het kengetal.

De gemeente Zaanstad heeft de afgelopen jaren veel versneld afgeschreven op activa met maatschappelijk nut, hierdoor is de balans behoorlijk verkort. Hierdoor is ruimte in de exploitatie gecreëerd, maar daardoor wordt de schuldratio negatiever. Sinds 2008 is ruim € 150 mln. versneld afgeschreven.

Eigen vermogen is geen fysieke pot met geld, zoals wel eens wordt gedacht. Het eigen vermogen op de balans is feitelijk een boekhoudkundige rest post, waarmee het totaal van de passiva gelijk wordt gemaakt aan het totaal van de activa. Om het vermogen te bepalen worden eerst de bezittingen (activa) gewaardeerd en worden daar vervolgens de schulden en de voorzieningen van af getrokken. Wat overblijft is het eigen vermogen.

Het eigen vermogen heeft meerdere functies in een gemeente. Het heeft een bufferfunctie, een financieringsfunctie en een bestedingsfunctie. Ten aanzien van de bufferfunctie geldt dat we een vastgestelde methodiek kennen van het berekenen van het weerstandsvermogen.

Het eigen vermogen heeft ook een functie voor het financieren van onze activa. Daarom wordt ook bespaarde rente toegerekend. Als een gemeente vooral inzet op deze functies, zal het verwijt zijn dat de gemeente publiek geld oppot.

Daarom is de derde functie van het eigen vermogen de bestedingsfunctie. De raad creëert bestemmingsreserves om deze middelen de komende jaren voor een specifiek beleidsdoel te besteden. Met het doteren van middelen aan een bestemmingsreserve neemt het eigen vermogen toe, maar het omgekeerde gebeurt op het moment dat wordt besloten tot inzet van deze reserves. Het doen van forse investeringen, bijvoorbeeld, die worden gedekt uit de reserve Investeringsfonds leidt direct tot een verslechtering van het eigen vermogen. Datzelfde gebeurt bij het inzetten van de bestemmingsreserves voor versnelde afschrijving.

In het kader van het flexibel maken van de begroting, door het omzetten van kapitaallasten in exploitatiebudget, kan echter veel sneller op de diverse mogelijke rampen worden ingespeeld, wat weer een positieve uitwerking heeft op de diverse stresstestscenario's.

De aangekondigde wijziging van het Besluit Begroting en Verantwoording zal een bepaling gaan bevatten die gemeente verplicht tot het afschrijven op alle activa. Daarmee is versnelde afschrijving op activa met maatschappelijk nut niet langer mogelijk. Hoe dit gaat uitpakken op de diverse ratio’s en wat dit betekent voor de begroting zal via Kadernota en Begroting 2017 verder inzichtelijk worden gemaakt.

Kengetal grondexploitatie

De afgelopen jaren is gebleken dat grondexploitaties een forse impact kunnen hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de woningen kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio. Aangezien Zaanstad voor die afwaarderingen en eventueel verwachte tekorten op grondexploitaties een verliesvoorziening heeft getroffen, is het saldo van deze voorziening in mindering gebracht op de waarde van de gronden in exploitatie. Voor de niet in exploitatie genomen gronden ligt de huidige balanswaarde onder de verwachte marktwaarde, dus er is geen reden om te veronderstellen dat daar afwaarderingen aan de orde zullen komen.

2013 | 2014 | 2015 | |

Niet in exploitatie genomen bouwgronden | 10.662 | 9.874 | 4.564 |

Bouwgronden in exploitatie | 40.889 | 15.972 | 9.112 |

Voorziening gebiedsontwikkeling | -22.745 | -8.674 | -6.135 |

(A+B) | 28.806 | 17.172 | 7.541 |

C: Totale baten (exclusief mutaties reserves) | 402.536 | 395.211 | 481.739 |

Grondexploitatie (A+B)/Cx100% | 7,2% | 4,3% | 1,6% |

Bedragen x € 1.000

De verdere verbetering van de ratio is vooral het gevolg van de afname van het volume bouwgronden in exploitatie. Er is dus bouwrijpe grond uitgegeven. Dit doet zich vanzelfsprekend vooral voor in Inverdan, waar o.a. Figaro, Spooroverbouwing, De Slinger, hoofdinfra west (Houtveldweg) in ontwikkeling komen. Ook de voorraad niet in exploitatie genomen bouwgrond is afgenomen.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. De relevantie van dit kengetal voor de beoordeling van de financiële positie schuilt erin dat het van belang is om te weten welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

2014 | Bgr. 2015 | Rek. 2015 | |

A: Structurele lasten (minus incidentele baten) | 369.140 | 445.345 | 450.087 |

B: Structurele baten (minus incidentele lasten) | 363.299 | 414.771 | 449.463 |

C: Totaal van de structurele toevoegingen aan de reserves | 55.792 | 6.192 | 403 |

D: Totaal structurele onttrekking reserves | 53.790 | 9.241 | 0 |

E: Geraamde totaal saldo van de baten, exclusief de mutaties reserves. | 395.211 | 446.654 | 481.739 |

Structurele exploitatieruimte: (B-A)+(D-C))/(E) x 100% | -2% | -6,2% | -0,2% |

Bedragen x € 1.000

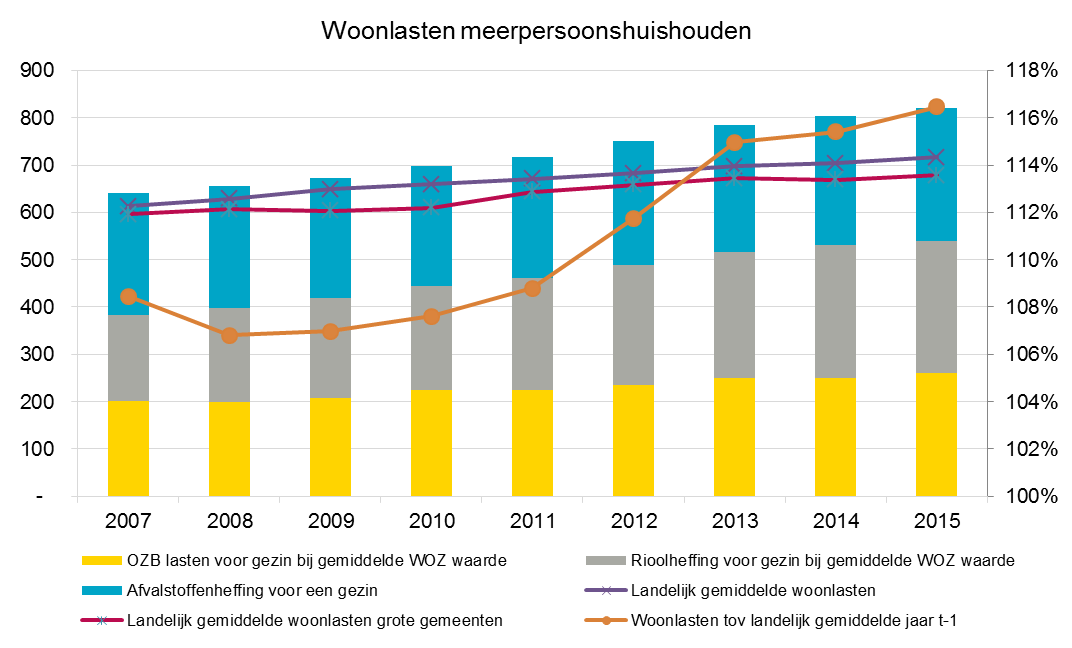

Belastingcapaciteit; woonlasten meerpersoonshuishoudens

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, rioolheffing en afvalstoffenheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. De woonlasten van de gemeente Zaanstad ten opzichte van het landelijke gemiddelde jaar t-1 bedraagt in 2014; 115%. In 2015 is dit 116%. In onderstaande grafiek zijn de woonlasten van de afgelopen 10 jaar weergegeven. Daarnaast is het landelijk gemiddelde en het gemiddelde van de grote gemeenten opgenomen.

Nu de rioolheffing niet meer 100% kostendekkend is, is hier formeel sprake van enige 'onbenutte belastingcapaciteit'. De relatief hoge lokale lasten worden veroorzaakt doordat de gemeente een hoge rioolheffing heeft als gevolg van de zgn. slappe bodem-problematiek.

Conclusie /interpretatie kengetallen

Kengetallen moeten vooral ook in samenhang worden bezien. Wanneer bijvoorbeeld de grondexploitatie er niet toe bijdraagt om de schuldpositie te verminderen en de structurele exploitatie ruimte negatief is, geeft het kengetal belastingcapaciteit inzicht in de mogelijkheid tot hogere baten.

Resume kengetallen: | Rekening 2014 | Begroting 2015 | Rekening 2015 |

1a netto schuldquote | 137% | 120% | 121% |

1b netto schuldquote gecorrigeerd voor alle verstrekte leningen | 124% | 109% | 96% |

2 solvabiliteitsratio | 16% | 12% | 17% |

3 structurele exploitatie ruimte | -2% | -6% | -0,21% |

4 grondexploitatie | 4,3% | 5% | 3,3% |

5 belastingcapaciteit | 115% | 116% | 116% |